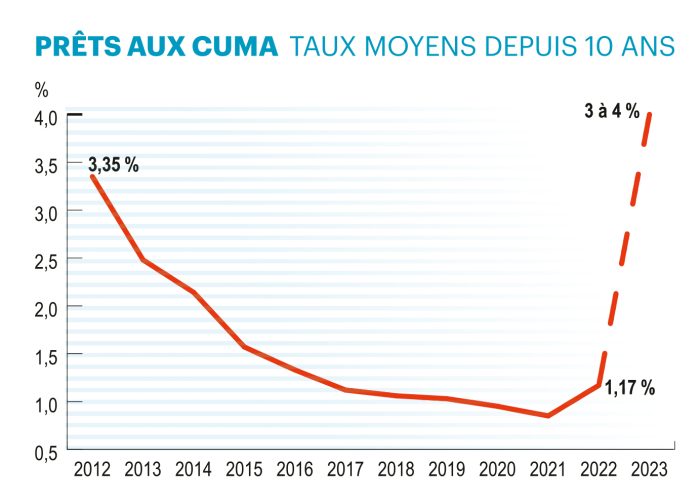

Nouvelle donne financière

Un ‘loyer de l’argent’ élevé change radicalement la donne.

Les responsables de cuma doivent prendre l’exacte mesure du surcoût financier lié à la hausse des intérêts bancaires dans leur projet d’investissement.

35 000 € (montant moyen d’un emprunt cuma en 2022), empruntés sur 5 ans à 1 %, entraîne des annuités de 7 211 €, dont 1 055 € d’intérêts versés au total. La même somme, empruntée sur 7 ans, génère des annuités à 5 202 €, mais un montant total d’intérêt à 1 414 €. Aujourd’hui, les taux s’approchent progressivement des 5 %. À ce niveau, pour un emprunt sur 5 ans, l’annuité grimpe à 8 084 €. L’emprunteur déboursera au total 5 420 € d’intérêt. Sur 7 ans, l’annuité s’élève à 6 049 €. Mais la totalité des intérêts versés atteindra 7 343 € !

Ajuster son plan de financement

Pour Alexandre Jucquois, expert-comptable à l’AGC cuma Centre Ouest, les responsables de cuma doivent, dans leur projet d’investissement, prendre l’exacte mesure du surcoût financier lié à la hausse des intérêts bancaires.

Le coût prévisionnel du matériel ne sera plus le même en effet. L’éventualité de rallonger la durée d’emprunt de 1 ou 2 ans pour modérer le montant des annuités à rembourser et, par voie de conséquence, du tarif facturable, est tentante. Mais attention, prévient Alexandre Jucquois, la cuma emprunteuse doit veiller à ce que la valeur marchande du matériel au moment de sa revente soit plus élevée que le montant du capital d’emprunt restant dû. Sans quoi, la cuma s’expose à un déficit de trésorerie.

Le taux d’intérêt « réel » à la loupe

L’évolution des taux d’intérêt est suivie attentivement par les économistes, qui surveillent plus précisément le taux réel, c’est-à-dire la différence entre le taux d’intérêt nominal et le taux d’inflation. Cet indicateur préfigure du degré de rentabilité pour le prêteur et du coût réel du crédit pour l’emprunteur. En juin 2023, les prix à la consommation ont augmenté de 5,1 % sur un an selon l’Insee. Parallèlement, les taux d’intérêt directeur de la BCE ont été relevés à 4 % au 21 juin 2023. C’est à ce taux de « refinancement » que les banques commerciales empruntent de l’argent auprès de leur banque centrale. Quand la BCE augmente ce taux de refinancement, elle augmente ainsi le coût d’emprunt des banques commerciales. Une augmentation qui se répercute sur les taux d’emprunt fixés par les banques commerciales auprès de leurs clients. Pour l’entreprise agricole, cette évolution des coûts financiers est d’abord à évaluer au regard de ses performances économiques.

Pour plus d’information, retrouvez aussi ces articles sur entraid.com