L’examen attentif des données comptables relatives aux prêts cuma contractés en 2023, fait ressortir plusieurs points majeurs. D’abord, l’impact que génère l’augmentation des prix des matériels sur le besoin de financement.

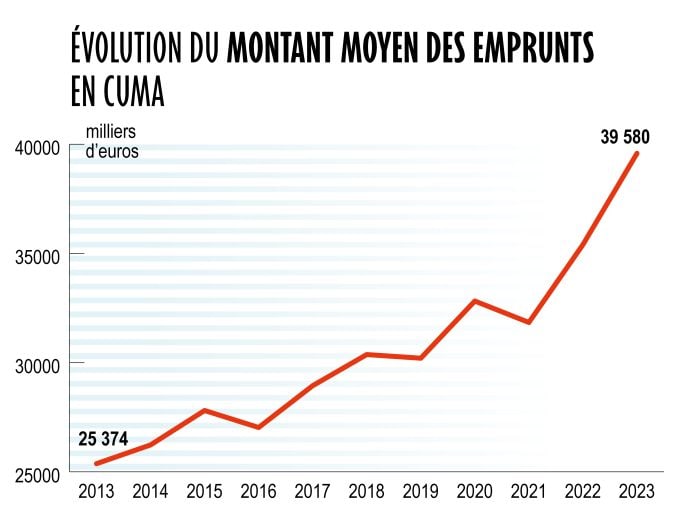

Montant des prêts des cuma : +56 % en 10 ans

En 2013, le montant moyen d’un prêt souscrit à une cuma s’élevait (seulement) à 25 000 €. Mais 10 ans après, on atteint 39 000 €. Soit une augmentation de près de 56 %. Cette amplification du montant moyen des prêts des cuma, n’est pas le fruit du hasard, mais la conséquence des augmentations de prix des matériels. Une observation dont nous nous sommes fait l’écho dans notre édition de mai. (cf graphique ci-dessous)

Evolution du montant moyen des emprunts

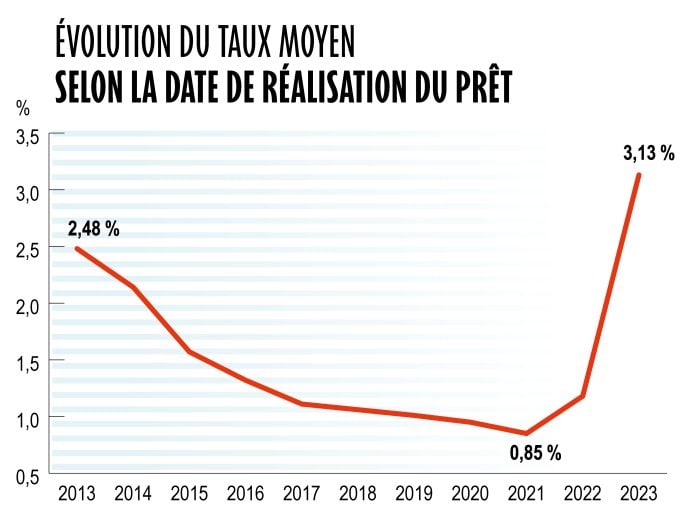

Une hausse des taux d’intérêts qui se confirme en 2023

C’est « le » changement majeur qui caractérise l’environnement financier de 2023. Déjà amorcée à la fin 2022, la hausse des taux d’intérêt s’est confirmée l’an passé avec un taux d’intérêt moyen qui a atteint 3,13 % pour les cuma emprunteuses (cf graphique ci-dessous).

A lire aussi :

Avec quelle banque investir en 2024?

Quels taux d’intérêts bancaires en 2023 ?

Financement 2024 : les prévisions des banques sur la hausse des taux

Pour rappel en 2022, le taux d’intérêt moyen des prêts aux cuma n’était que de 1,18 %. Et les cinq années précédentes, les taux pratiqués étaient inférieurs à 1 %. Or, un différentiel de 2 % de taux d’intérêt, induit beaucoup de charges supplémentaires. Exemple : pour 40 000 € empruntés sur 7 ans, un surtaux de 2 % génère 3 270 € d’intérêt en plus. Ce n’est pas une paille !

Evolution des taux moyens selon la date de réalisation du prêt

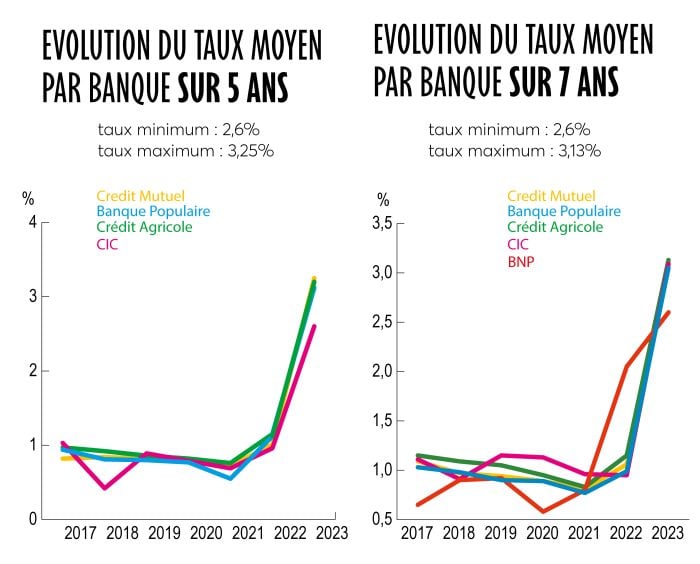

Des nuances existent entre les banques. Mais les différences de taux relevées entre les trois principales banques présentes sur le « marché » cuma, demeurent très modestes. Elles sont de l’ordre de 0,1 % le plus souvent, que ce soit pour les emprunts sur 5 ans ou 7 ans. (cf graphiques ci-dessous)

Evolution taux pratiqués par les banques, prêts de 5 ans et prêts de 7 ans

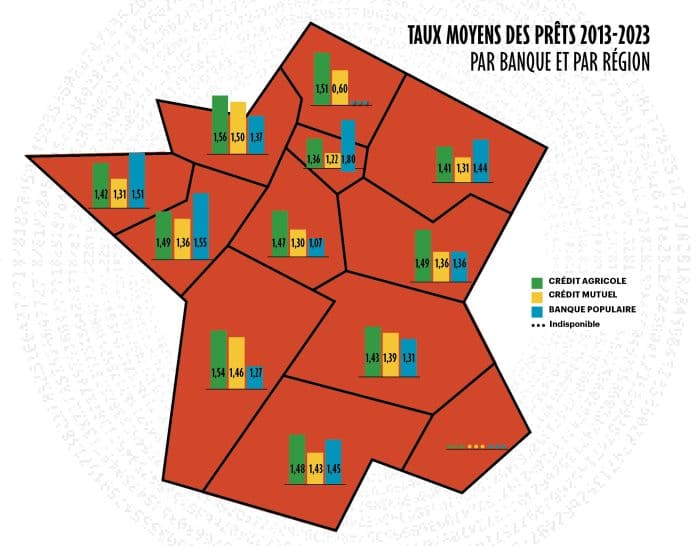

Prêts des cuma : des taux d’intérêts différents d’une région à l’autre

Ce n’est pas nouveau : les taux moyens d’emprunt calculés sur dix ans diffèrent aussi selon les régions. L’écart observé sur le marché des prêts cuma, va ainsi de 1,80 % pour une cuma emprunteuse à la Banque Populaire située en Ile-de-France. Contre 1,27 % pour un emprunt souscrit auprès de la même banque, mais cette fois-ci en Nouvelle Aquitaine !

Selon les zones, l’âpreté de la concurrence bancaire sur le marché agricole peut éventuellement stimuler les efforts proposés sur les taux d’intérêt. Ces différences de taux entre régions, concernent toutes les banques (cf carte ci-dessous). En parallèle, on constate aussi que les conditions de prêts sont légèrement divergentes d’un matériel à l’autre.

Taux moyen des prêts 2013 – 2023 par banque et par région

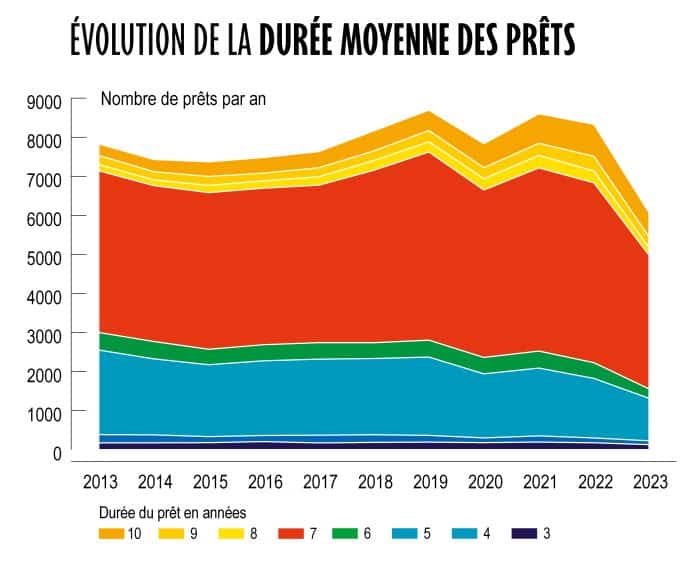

Des durées de prêts un peu plus longues

La durée d’emprunt a un effet sur le montant total des intérêts versés. De ce point de vue, on remarque un léger rallongement des durées d’emprunt. La grande majorité des cuma ont signé des prêts sur 5 ans (23 % des prêts) ou sur 7 ans (54 %) avec des taux quasiment similaires. On dénombre peu de prêts cuma pour des durées supérieures ou inférieures.

En 10 ans, les cuma ont progressivement rallongé leur durée d’emprunt, de 9 mois supplémentaires (cf graphique ci-dessous). Ce qui leur permet d’atténuer un peu le montant des annuités à rembourser. Par contre, la somme totale des intérêts versés est plus lourde lorsque l’emprunt est plus long. Et plus les taux sont élevés, plus l’impact sera fort.

Evolution de la durée moyenne des prêts

Verdict?

Le relèvement des taux a une incidence directe sur le montant des annuités de prêt. Une faucheuse de 15 000 € financée à 90 % par un prêt de 13 500 € sur 7 ans à 3,13 % au lieu de 1 % (comme c’était le cas pour les emprunts contractés en 2020), va gonfler l’annuité de 171 €.

Mais l’impact sera d’une toute autre ampleur avec de gros investissements. Exemple pour un tracteur de 155 ch acheté 100 000 € en 2020 et financé à 90 % par un prêt sur 7 ans à 1 %. Résultat : l’annuité du prêt de 90 000 € s’élèvera à 13 376 €. Ce même tracteur toujours financé sur une quotité de prêt à 90 % du prix d’achat, mais cette fois avec un prêt à un taux de 3,13 % (taux moyen mesuré pour les prêts cuma en 2023), générera une annuité de 14 516 €. Soit plus de 1 140 € d’écart !

Pour plus d’information, retrouvez aussi ces articles sur www.entraid.com :