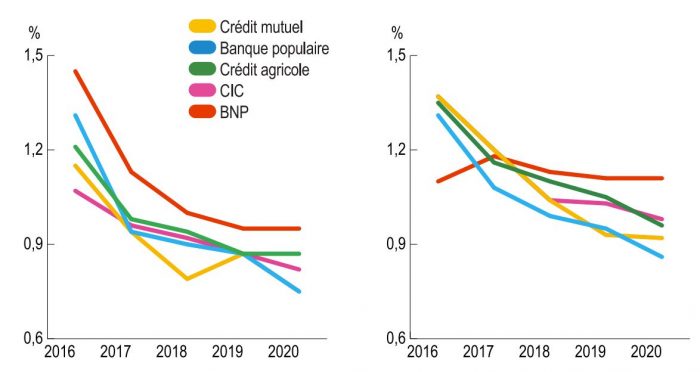

Jamais les emprunteurs n’auront été si choyés dans l’histoire économique moderne. Toutes les banques suivent la même tendance. Les taux d’intérêt proposés sont très proches. Ainsi, en 2020, les taux sur les emprunts cuma à 7 ans, allaient de 1,11% pour BNP Paribas à 0,86% pour la Banque Populaire, en passant par 0,92% pour le Crédit Mutuel, 0,93% pour le Crédit Agricole et 0,98% pour CIC.

Evolution des taux pratiqués par les banques pour les prêts cuma sur 5 ans (graphique de gauche) qui représente 26% des emprunts, et pour les prêts sur 7 ans (graphique de droite) qui représente 52% des emprunts.

Taux d’intérêt: un recul par rapport à 2012

Rappelons-nous en 2012, les taux d’intérêt moyens des prêts cuma étaient grimpés à 3,30%. Les conséquences économiques sont significatives: un prêt sur 7 ans à 0,97 %, génère 3.917 € d’intérêt. A 3,30%, les intérêts coûtent 13.628€. Soit 9.710€ d’écart!

Par conséquent une cuma qui veut diminuer le montant des annuités en empruntant sur une durée supplémentaire d’1 ou 2 ans, paiera très peu de frais financiers supplémentaires.

Exemple: 100.0000€ empruntés au taux de 1% sur 8 ans au lieu de 7, va coûter exactement 512€ d’intérêt en plus.

Pensez aussi aux autres frais

Il serait vain dans les propositions bancaires de ne prendre en compte que les taux. Les frais de dossiers tout comme la possibilité de faire varier la durée de remboursement du prêt sans peu ou pas de frais supplémentaires, compte aussi.

Des cuma peuvent en effet être amenées à rembourser par anticipation l’emprunt en cours pour renouveler un matériel qui n’est pas fini de payer à la banque.

A l’inverse, d’autres souhaiteront différer éventuellement la durée de remboursement d’un ou deux ans.

A lire aussi à propos des banques:

Les parts de marché des banques agricoles en 2020.