Tout d’abord, pour avoir une exploitation productive et performante, vous devez agir et mener une politique d’investissement efficace. En outre, vous devez tenir compte de: votre exploitation (ses projets, sa situation financière), la conjoncture économique, votre situation personnelle en matière de prélèvements obligatoires, vos perspectives (de revenus, d’activité). Au final, deux objectifs : d’une part maîtriser les charges de mécanisation (indicateur de performance). D’autre part, anticiper le renouvellement du matériel en considérant la fiscalité et la réglementation sociale.

En effet, les politiques fiscales sont incitatives. Il faut détecter les opportunités. Ainsi, on peut agir sur le résultat imposable avec des déductions fiscales supplémentaires. Plusieurs dispositifs existent pour ajuster votre stratégie d’investissement.

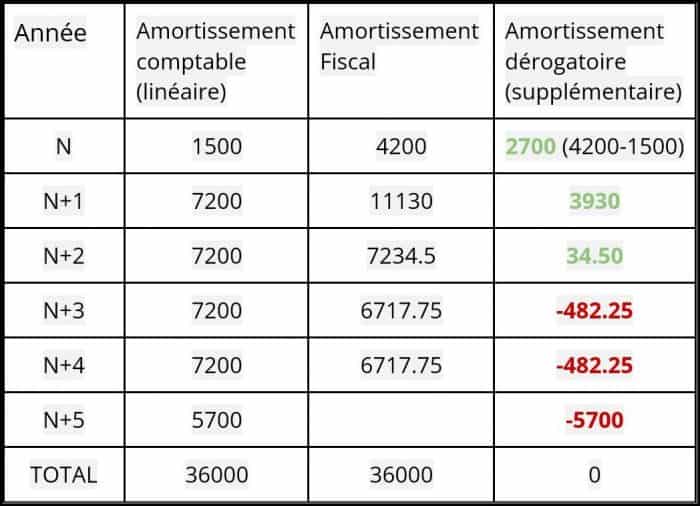

Amortissement dérogatoire

En premier lieu, figure l’amortissement dérogatoire. Si le bien est acheté neuf, l’amortissement calculé est plus élevé et favorable en début de période. On pratique un supplément de déduction qui s’ajoute à l’amortissement comptable linéaire. Un dispositif non obligatoire. En effet, il s’agit d’un choix fiscal.

Exemple: un exploitant achète un semoir 36.000 euros le 25/09/N. La durée d’utilisation prévue est de 5 ans.

L’amortissement sera plus élevé surtout en N et N+1 (3930 euros). Le « retour de bâton » se fera surtout en N+5.

Fiscalité du renouvellement de matériel et exonération de la plus-value

De surcroit, vous pouvez coupler cet avantage avec une revente du matériel en profitant de l’exonération de la plus-value. Pour profiter de cette exonération, vous devez respecter les critères suivants:

- 5 ans d’activité effective,

- Chiffre d’Affaires < 250 000 € (exonération totale) ou 250 000 € < CA < 350 000 € (exonération dégressive).

(NB: En société civile (GAEC, EARL, SCEA), si vous êtes associé exploitant, on tient compte de votre quote-part de CA.)

En l’occurrence, ce mécanisme de défiscalisation favorise plutôt les petites et moyennes exploitations agricoles. Si vous êtes éligible, cette disposition facilite votre décision d’investir.

Un conseil: si vous êtes exonéré sur les plus-values, essayez de majorer le prix de reprise et le prix d’achat, tout en maintenant la même différence hors taxe (impact positif sur le montant des amortissements). Soyez vigilant à la tentation de vouloir passer en charge un surloyer si l’acquisition est financée par un crédit bail. Les vendeurs argumentent en leur faveur! Souvent c’est impossible, car vous faites un usage normal du matériel.

Déduction pour épargne de précaution

Ensuite, mentionnons aussi un autre dispositif dédié aux entreprises agricoles: la déduction pour épargne de précaution (DEP). Lorsque vous déduisez une DEP du résultat fiscal, avec constitution d’une épargne d’au moins 50% de ce montant, vous devez réintégrer cette DEP à vos résultats dans les dix exercices qui suivent. Précisons que cette réintégration est à justifier par des dépenses liées à l’activité professionnelle tel que le matériel (mais sans réduire pour autant la base amortissable).

Attention: Une clause anti abus a été prévue : lorsqu’un “matériel roulant” acquis une année de réintégration de la DEP est cédé avant 2 ans, sa plus value ne peut être exonérée (même si vous respectez les conditions citées ci-dessus).

Conseil: Éviter de réintégrer de la DEP si achat d’un matériel roulant au cours de l’exercice. Ou attendre au moins 2 ans avant de le revendre.

Enfin, il existe un dispositif pour inciter à investir dans des “équipements propres” moins polluants: le suramortissement

Suramortissement

Ce dispositif permet de déduire du résultat imposable un taux d’amortissement supplémentaire de la valeur d’origine du bien, réparti sur sa durée d’utilisation. Il s’ajoute à l’amortissement comptable.

- Équipements de réfrigération et de traitement de l’air

Taux du suramortissement= 40% sur les investissements. Ce dispositif ne s’applique que sur peu de biens. Citons par exemple les groupes et circuits froids, la climatisation, etc. Le dispositif s’applique jusqu’au 31/12/2022.

- Poids Lourds moins polluants (rare en agricole)

Taux du suramortissement= entre 20% et 60%. Le dispositif est prorogé jusqu’au 31/12/2030.

Se renseigner sur la fiscalité pour le renouvellement du matériel !

En conclusion, sachez que les mécanismes fiscaux sont régulièrement modifiés. Ils sont adaptés lors des lois de finances. La fiscalité est le domaine de compétence de votre centre de gestion. Si vous avez un projet de renouveler un matériel, prenez contact avec votre gestionnaire. Il vous aidera à prendre votre décision.

Enfin, à lire aussi à propos de la fiscalité:

Comment défiscaliser en préservant sa retraite?