Un investissement créera de nouveaux amortissements qui réduiront le résultat et permettront de baisser l’impact fiscal et social. Mais une fois la réduction fiscale et sociale faite, quel est le coût net du matériel ? L’investissement en individuel, une fois l’économie faite sur les prélèvements, est-il toujours si économique ? Oui… mais seulement dans 1 cas sur 6 !

C’est ce qui ressort de l’étude de Magali Palacci, animatrice cuma de l’Yonne à la fédération Cuma Bourgogne, en partenariat avec le CER France Yonne. «Quel que soit l’investissement, son adaptation aux besoins de l’exploitant doit être la priorité, pas la défiscalisation», résume Magali.

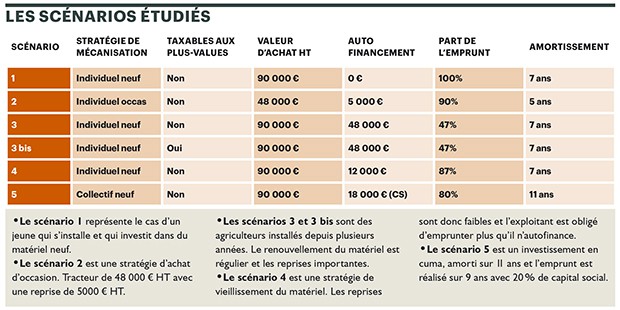

Cinq scénarii testés

Sur la base d’une exploitation céréalière moyenne de l’Yonne de 200 ha et de 50 000 € de résultat/an, cinq cas ont été étudiés. L’investissement concerne l’achat d’un tracteur de 150 ch, modèle le plus représenté en exploitation individuelle et en cuma pour un montant de 90 000 € HT neuf. Les coûts d’entretien ont été adaptés à la durée d’utilisation du matériel et au volume d’utilisation. La comparaison porte sur :

– le régime matrimonial : l’imposition fiscale et sociale pour un célibataire est, pour ce niveau de résultat, de 55 % et de 45 % pour un couple marié avec deux enfants ;

– la présence ou non de la taxation sur la plus-value ;

– sur l’achat du tracteur en individuel (350 h/an) ou en cuma (650 h/an).

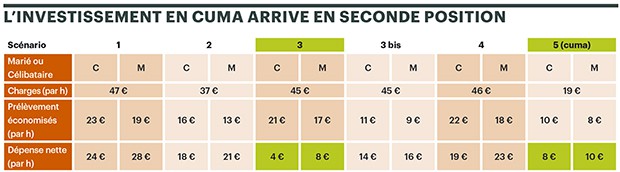

Si le raisonnement est fait uniquement sur la réduction des prélèvements fiscaux et sociaux, les scénarios 1, 2 et 4 paraissent les plus intéressants. Or, nous observons que le niveau élevé de prélèvement économisé ne permet pas de couvrir le coût de l’investissement. Il s’avère que les trois stratégies les plus « économiques » sont le scénario 3 (6 €/h), suivi de l’investissement en cuma (9 €/h) puis par le scénario 3 bis (15€/h).

L’investissement en individuel est donc plus intéressant que l’investissement collectif si et seulement si le matériel est renouvelé régulièrement, le montant emprunté est inférieur à l’autofinancement et l’exploitation est non imposée aux plus-values.

Quel que soit l’investissement, son adaptation aux besoins de l’exploitant doit être la priorité avant toute recherche de déduction fiscale et sociale.

Les charges et les prélèvements économisés (MSA + impôts) ramenés à l’heure.