Les cuma sont des structures qui présentent des avantages qui leurs sont propres. Pour rappel, les cuma bénéficient d’exonérations, notamment fiscales :

- l’exonération d’impôt sur les sociétés (IS) pour les opérations effectuées avec les adhérents ;

- l’exonération des cotisations foncières des entreprises (CFE) ;

- l’exonération des droits d’enregistrement ;

- l’exonération de taxe foncière sur les propriétés bâties des bâtiments affectés de manière permanente et exclusive à un usage agricole ;

- l’exonération de la taxe d’apprentissage.

Assurer la gestion de sa cuma n’est pas si facile. Parfois, ce n’est pas simple de maintenir des prix attractifs tout en restant en conformité avec les exigences légales. L’outil cuma pour rester performant doit se conformer à des règles, législatives et statutaires. Si la cuma ne tient pas compte de ces exigences, elle risque de perdre le bénéfice de ses avantages, voire même de remettre son existence en question.

Des règles à respecter

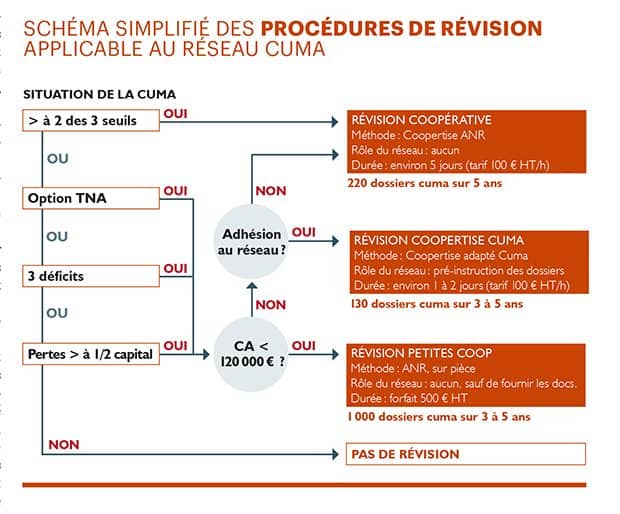

Le nouvel article R-525-9-1 du Code rural stipule que ces sociétés coopératives agricoles et leurs unions sont tenues de se soumettre à la révision coopérative lorsqu’elles dépassent deux des trois critères suivants sur un même exercice :

- 50 pour le nombre moyen d’associés ;

- 2 000 000 € pour le montant HT du chiffre d’affaires réalisé ;

- 1 000 000 € pour le total du bilan comptable.

La cuma devra aussi obligatoirement se soumettre à une révision si elle réalise trois exercices déficitaires consécutifs. Cette exigence est par ailleurs précisée dans les statuts types.

Ces nouvelles règles viennent élargir les cas de révision d’une cuma. Elles s’ajoutent au précédentes règles que prévoyait le Code rural. Il y a révision de la cuma lorsque :

- les statuts de la cuma prévoient que des tiers non-associés puissent être admis à bénéficier des services de la cuma dans la limite de 20 % du chiffre d’affaires annuel ;

- lors de la création de la cuma, au moment du dépôt de la demande d’agrément auprès du HCCA ;

- la cuma revalorise son capital social ;

- en cas de fusion ou scission entre coopératives.

En cas de non-respect de ces règles, la cuma s’expose à un contrôle, dit « révision coopérative ».

La révision coopérative

Le HCCA, par le biais de sa section de révision, définit les règles de révision et contrôle leur application. La mission de révision donne lieu à la rédaction d’un rapport par un réviseur agréé et nommé à cet effet par la cuma. Ce rapport doit ensuite faire l’objet d’un compte-rendu au conseil d’administration puis à une assemblée générale extraordinaire. La cuma doit ensuite mettre en place des mesures correctives. Elle dispose d’un délai de six mois à compter de l’assemblée générale extraordinaire, pour rétablir la situation. Si ces mesures ne sont pas appliquées, le HCCA prononcera des sanctions à l’encontre de la cuma, pouvant aller jusqu’au retrait d’agrément.

Suivant le critère à l’origine de la révision et suivant la taille de la cuma, la révision sera différente. Il existe trois types de révision, allant de la plus complète et complexe, à la plus simple :

- la révision coopérative ;

- la révision coopertise ;

- la révision de petite coopérative.

Les pratiques de bonne gestion

Bien gérer sa cuma ce n’est pas seulement se conformer aux règles qui l’entoure. Il faut aussi arriver à respecter un bon équilibre financier. L’intérêt d’une cuma est de pouvoir faire bénéficier à ses adhérents du matériel performant, innovant et en bon état de marche, à moindre coût. Cependant, il y a des limites à ne pas franchir concernant l’attractivité du prix. En effet, à trop vouloir tirer les prix vers le bas, la cuma risque de voir sa trésorerie et ses ratios de santé financière dégradés.

Pour jauger leur état de santé économique et financier, les cuma peuvent et doivent se référer à des ratios. Les deux principaux étant :

- le ratio ‘créances/chiffre d’affaires’ < 1,8 renseigne sur la proportion de factures impayées (par les adhérents) à la cuma ;

- le ratio [(autre réserves +ou- report à nouveau +ou- résultat) /réserves indisponibles] * 100 < -30% indique le taux d’amortissement des subventions pratiqué depuis sa création. Il est important de préciser qu’amortir ses subventions (déduire le montant des subventions perçues sur la factures des adhérents) est strictement interdit par la loi !

Afin de ne pas dégrader ces ratios, il est important que la cuma veille à ce que tous les adhérents s’acquittent de leurs factures en temps et en heure. Il faut aussi qu’elle s’assure de bien calculer le prix de revient et de facturation de ses activités. En cas de doute, ou de besoin, la fdcuma est présente à vos côtés pour vous appuyer dans ces taches importantes.

En cas de mauvaises pratiques

Si la cuma a de mauvais ratios, elle ne pourra plus prétendre aux subventions régionales et européennes. De plus, la crédibilité de la coopérative auprès des organismes financiers sera entamée. Il sera donc plus difficile pour la cuma de contracter des emprunts et d’enrichir son parc matériel. L’ultime conséquence de cette mauvaise gestion est l’altération de la trésorerie de la cuma. Il est nécessaire pour toutes les structures de préserver leur trésorerie à un niveau dit « sain ». Sinon la coopérative devra faire face à des difficultés pour rembourser ses dettes financières (emprunts), ses dettes d’exploitations (factures de fournisseurs et diverses charges) mais aussi pour rembourser le capital social à ses adhérents.