Une banque de travail peut, au choix, s’établir sous la forme d’une association, d’un Groupement d’Intérêt Economique (GIE) et autres. Pour le bon fonctionnement de la structure, les exploitants y mettent à disposition du matériel ainsi que du temps de main d’œuvre.

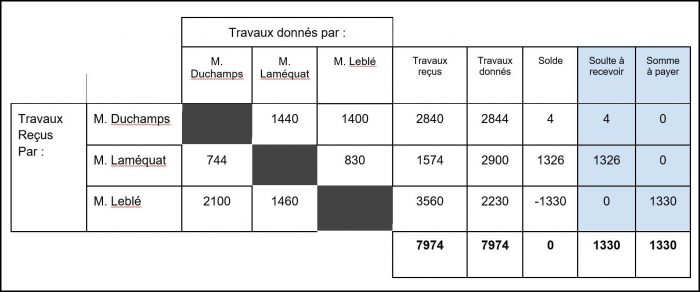

À l’image de ce qui a été évoqué dans l’article consacré à l’entraide, chaque acteur de la structure est à même d’intervenir chez l’un ou l’autre des exploitants. Il comptabilise les travaux qui ont été réalisés. À l’issue d’une période définie, le relevé des travaux effectués peut être formalisé dans un tableau synthétique comme celui-ci :

L’ensemble des travaux réalisés dans le cadre de la banque de travail sont comptabilisés.

Peu importe qui a fait quoi!

L’objet de la banque de travail est avant tout de gérer l’entraide entre exploitants voisins. Les travaux réalisés sont mutualisés et comptabilisés. Peu importe qui a fait quoi et chez qui. À partir du moment où les tâches sont retranscrites en coûts dans un tableau où tous les acteurs de la banque de travail sont mentionnés. Pour le bon fonctionnement de la structure, il faut cependant que tous les membres contribuent activement à l’échange de service.

Banque de travail: pas de bénéfices

La banque de travail ne fait pas de bénéfices puisque les échanges s’équilibrent au final par le versement d’une soulte. Celle-ci n’est pas soumise à la TVA. En revanche, les contreparties financières échangées entre les agriculteurs entrent, bien entendu, en tant que charges ou en tant que profit dans le revenu agricole. À ce titre, il sera soumis au barème de l’imposition.

À lire aussi à propos des banques de travail: